成長とともに子どもに身につけてほしいのが、お金に関する知識や判断力。近年では、金融リテラシーという言葉でも表現されています。でも、実は他の先進国に比べ、日本はマネー教育において遅れているのが現状です。そこで、金融リテラシーを学べると話題の“お小遣い制度”に注目。家庭教育アドバイザーの柳川由紀さんに、日本のマネー教育の現状や、お小遣い制度を通した家庭でのマネー教育について教えていただきました。

<教えてくれた人>

柳川由紀さん

家庭教育アドバイザー(日本家庭教育学会認定)。国家資格キャリアコンサルタント。日本心理学会認定心理士。「子どもを伸ばすための家庭教育」について「親の力」に視点を置き、保護者向けに講座やセミナーを開催。メルマガ「子どもを伸ばす親力アップの家庭教育」は、6年目を迎え好評発信中。

マネー教育に関して

日本は後進国

「欧米では国などが決める授業カリキュラムの中にマネー教育が入っているのですが、日本では現在義務づけられていません(2022年度から高校の家庭科の授業でマネー教育が組み込まれる予定)。キャッシュレス化など現代的な背景も加わり、お金の扱い方が分からない若者が増えています。多重債務の若者やモノを大切にしない子ども、自立ができない若者などが多く見られるのも、その影響の一端といっていいでしょう」と柳川さん。

実際に金融広報中央委員会による「金融リテラシー調査2019年」の結果によると、日本と欧米との調査比較で金融リテラシーに関する共通問題の正解率は、日本47%、米国53%、そして英国やドイツ、フランスも日本を上回る結果が出ています※。

※金融広報中央委員会「『金融リテラシー調査 2019年』の結果」pp.17-18、2019

なぜ“お小遣い制度”がいいの?

学校で教わらないのであれば、マネー教育は家庭で行わなくてはなりません。では、どのような教育を行えばいいのでしょうか。そこで注目されているのが、意外にも“お小遣い制度”です。

「たとえば、子どもが大学生になり一人暮らしをするのに、お金のやりくりがまったくできないのでは困ります。そのためには、親の保護下にあるうちからお金を自分で管理し、使う楽しみを見つけ、我慢や貯金をすることを知り、時には使いすぎて失敗もするという、お金に関してのさまざまな経験を積んでいくことが必要です。その経験の場に、“お小遣い制度”が最適なんです」

子どものお小遣いは

いつから始めるのがいい?

「学校で計算を習う小学1年生の2学期頃から“お小遣い制度”を始めるのがいいでしょう。

このくらいの年齢は、習い事へ行くのに公共交通機関を使い始めたり、親から近所へのおつかいを頼まれたりし始めますから、そういう意味でもスタート時期として最適です。親が現金をチャージしたプリペイドカードや電子マネーを子どもに持たせる家庭もあると思いますが、計算を習いたての低学年の子どもには、現金管理が一番分かりやすいため、ファーストステップとして現金の“お小遣い制度”をお勧めしています。でも今後は現金よりも電子マネーが主流になっていくでしょうから、子どもの能力に合わせて、現金から徐々に電子マネーを含む管理に変えていくといいでしょう。電子マネーはリアルなお金ではないために金銭的な感覚を得にくく、子どもがコンビニで湯水のようにお金を使ってしまったという話も耳にします。お小遣いの中から子どもと一緒にチャージしたり、お小遣いを渡す際に電子マネーで渡す割合を決めたりして、各家庭でルールを決めましょう。電子マネーにいくらチャージし、いくら使ったのか、それを子ども自身が把握し、管理することが大事なのです。お金は勝手に増えていくものではなく、実際に目に見えて増えたり減ったりするもの。まずはそのリアルなやりとりを現金で経験させ、次に電子マネーのやりとりも加えていく。こうしたマネー教育が必要なのです」

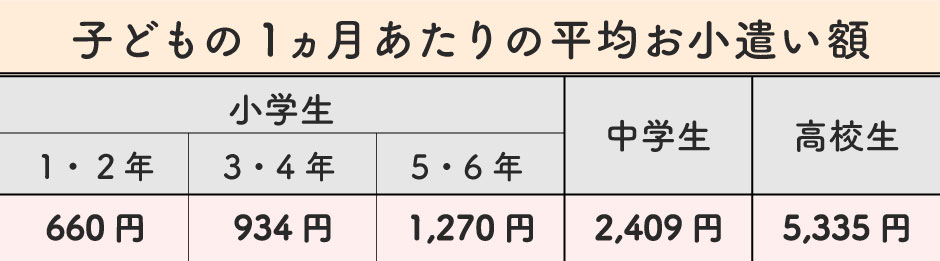

学年別平均お小遣い額はいくら?

金融広報中央委員会「家計の金曜行動に関する世論調査[二人以上世帯調査] 各種分類別データ『こどものこづかい額』」2020を元に作成

参考までに2020年度の全国の子どもの平均お小遣い額を紹介します。小学生では低・中・高学年で分類されており、1日あたり20〜40円前後の金額です。ちなみにこの中には、学習用品などの必需品代や必要経費は含まれていません。

お金は、人間が生きていく上で欠かすことのできない存在です。マネー教育というと、一見難しい印象を抱いてしまうかもしれませんが、家庭で適切な時期に “お小遣い”を通してお金に関する多種多様な実体験をさせることが、子どもが生涯きちんとした金銭感覚をもつベースになると分かりました。後編では、マネー教育を実践するべく、柳川さん流の“お小遣い制度”について詳しく教えていただきます。

あわせて読みたい

「育児・子育てコラム」の人気記事ランキング

-

1位

夏休みの工作

ダンボールでつくるガチャガチャマシーン -

2位

忙しい朝のイライラが減る!

子どもが朝ごはんを食べないときの対処法とは? -

3位

「ギャングエイジ」とは?

始まる時期や男女の違い、親の接し方 -

4位

共働きの子育て家庭に必要なお金の知恵

vol.2 貯蓄のはじめ方 -

5位

子どもの片づけが習慣化する整理・収納術

【整理収納アドバイザー水谷妙子さんに学ぶ】 -

6位

佐藤ママに聞く、子育てがラクになる“声かけ”の方法

Vol.1 声かけが子育ての最強の武器になるのはなぜ? -

7位

子どもの免疫力を高める方法。食べ物や生活の注意点とは

-

8位

【行楽の秋や食欲の秋、芸術の秋】

親子で楽しむ、秋のいろいろ。レシピや工作も! -

9位

料理がしやすく、時短も叶うキッチンの整理・収納術

【整理収納アドバイザー水谷妙子さんに学ぶ】 -

10位

人気の習い事「水泳」で子どもに身につく力とは? 始める時期、水泳が嫌いになった時の対処法

-

11位

「10歳の壁」とは?子どもへの接し方が難しい時期に、親が心がけておくこと

-

12位

手軽に栄養が摂れる!

朝ごはん作りがラクになるコツとメニュー -

もっと見る

新着記事

-

NEW

-

NEW

-

-

すべての

新着記事を見る